Analyse des tendances et perspectives exclusives de l’écosystème du capital-risque au Canada par John Rikhtegar, directeur général, Capital, RBCx

L’attention étant généralement portée aux capitaux que les entreprises en démarrage individuelles sont en mesure de réunir, une analyse d’un élément essentiel de la mobilisation de capital privé au Canada n’avait pas encore été effectuée. Lors du LPFest tenu dans le cadre du Startupfest de cette année à Montréal, John Rikhtegar, directeur général, Capital, à RBCx a présenté les résultats de recherches et d’analyses exclusives visant la mobilisation de capital-risque au Canada au cours des dix dernières années.

Bien que l’on entende parler chaque mois de tours de financement réussis, ce capital n’existe pas de façon isolée. La seule analyse du nombre d’entreprises en démarrage obtenant du financement ou encore des sommes réunies ne suffit pas pour bien évaluer la vigueur de l’écosystème canadien des entreprises en démarrage. Nous devons plutôt déterminer comment les sociétés de capital-risque elles-mêmes mobilisent des capitaux auprès de leur propre groupe d’investisseurs, les associés commanditaires.

Notre étude des activités de mobilisation de capital-risque menées depuis 2013 dresse le portrait d’un écosystème quasi mature très influencé par les facteurs macroéconomiques. Même si l’écosystème du capital-risque canadien ressemble à bien des égards à celui des États-Unis, il présente d’importantes différences offrant des occasions et défis uniques pour les investisseurs et répartiteurs, particulièrement à ce stade du cycle de marché.

Voici ce que notre rapport révèle sur la mobilisation de capital-risque au Canada au cours des dix dernières années et sur la situation actuelle, jusqu’à la mi-2024.

Tout ce qui monte doit redescendre

Bien que le capital-risque ne soit pas une nouveauté, il a pris de l’ampleur et a gagné en notoriété en tant que catégorie d’actifs au cours des dernières décennies, une tendance qui s’est d’ailleurs accentuée depuis 2013. Cela a coïncidé avec un mouvement haussier qui a nourri la confiance des investisseurs et contribué à sa réputation de voie attrayante vers la richesse. Des termes spécialisés comme « licorne » sont devenus courants, une multitude de nouveaux investisseurs ont fait leur entrée dans cette catégorie d’actifs, la taille des fonds de capital-risque a explosé à tous les niveaux, et certains capital-risqueurs prospères, comme Vinod Kohsla et Peter Thiel sont même devenus des célébrités. Les valorisations ont grimpé en flèche, particulièrement aux États-Unis en 2020 et en 2021, et des fortunes ont été réalisées. Il s’en est suivi un climat d’exubérance et, pour certains, un sentiment d’invincibilité.

En 2013, la mise en œuvre du Plan d’action sur le capital de risque (PACR) financé par le gouvernement fédéral a donné le coup d’envoi d’une ère nouvelle et stimulante pour l’écosystème du capital-risque canadien. De 2013 à 2016, le programme de 400 millions de dollars a soutenu quatre fonds dirigés par le secteur privé, ce qui a donné lieu à l’injection de plus de 900 millions CAD en capital d’investisseurs privés dans l’écosystème des entreprises en démarrage et à des investissements dans plus de 100 jeunes pousses canadiennes. Le gouvernement fédéral s’est engagé à investir 1 $ pour chaque 2 $ investi par le secteur privé, jusqu’à concurrence de 100 millions de dollars par fonds.

En 2017, le gouvernement fédéral a intensifié ce soutien par l’intermédiaire de l’Initiative de catalyse du capital de risque (ICCR), qui a réuni, pour les fonds de capital-risque canadiens, 1,76 milliard de dollars dont 1,4 milliard provenait d’investisseurs privés.

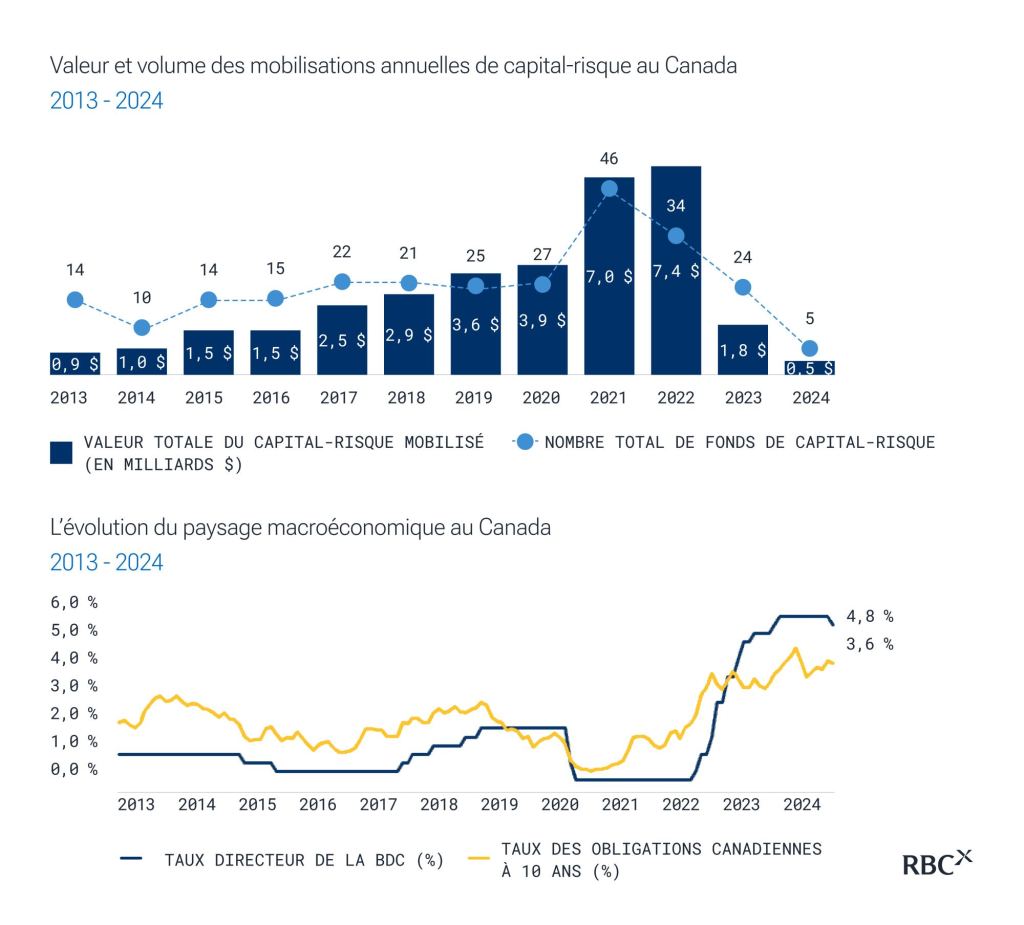

La politique monétaire s’est assouplie au terme de la grande récession, la politique de taux nul visant à relancer les économies nationales en encourageant les investissements dans toutes les catégories d’actifs, y compris les actifs plus risqués. L’objectif consistait à stimuler la croissance et à créer de la richesse qui se répercuterait ensuite sur l’ensemble de l’économie. Les sociétés de capital-risque canadiennes ont réuni 0,9 milliard de dollars en 2013, 1,5 milliard de dollars en 2015, et 3,9 milliards de dollars en 2020.

Sources : Pitchbook, données privatives RBCx et renseignements accessibles au public.

Au moment où la pandémie a frappé, les facteurs macroéconomiques encourageaient déjà un marché haussier qui allait durer dix ans. En avril 2020, la Banque du Canada a amorcé un assouplissement quantitatif avec l’achat d’obligations d’État d’une valeur totale d’un milliard de dollars, une politique qui s’est poursuivie jusqu’à la fin de 2021, les acquisitions d’obligations totalisant alors 340 milliards de dollars.

Par ces achats d’obligations d’État, des actifs extrêmement sûrs, la Banque du Canada a encouragé les emprunts et les investissements dans des catégories d’actifs plus risqués, comme les entreprises en démarrage soutenues par du capital-risque. Les associés commanditaires se sont précipités pour investir dans les fonds de capital-risque de tous types et à tous les stades de développement. En 2021, les fonds de capital-risque canadiens ont mobilisé 7 milliards de dollars, une somme stupéfiante. En 2022, ils ont mobilisé 7,4 milliards à la suite de campagnes de fonds qui ont démarré en 2021 pour se terminer un an plus tard.

Comme l’argent ne coûtait guère, il était logique de l’investir de la manière la plus diversifiée possible. Ces investissements en fonds de capital-risque semblaient vraisemblablement rentables, et certainement beaucoup plus attrayants que la perspective de laisser les liquidités s’accumuler ou de les investir dans des actifs plus sûrs, mais d’un rendement presque nul.

Une tendance similaire se dégageait dans les marchés boursiers alors que de plus en plus d’investisseurs, ne tenant aucun compte des indicateurs de base, faisaient grimper les cours des actions au-delà de leur juste valeur. Or, contrairement aux marchés boursiers, donc le caractère cyclique est bien connu, la trajectoire du marché canadien du capital-risque, dont l’existence est beaucoup plus récente, l’était beaucoup moins.

Il s’est avéré que les fonds de capital-risque suivent le même cycle que celui des marchés boursiers, avec ses phases d’expansion, d’apogée, de récession et de reprise. Le capital-risque a fortement chuté en 2022 lorsque la Banque du Canada a amorcé un cycle de hausse des taux d’intérêt en réponse à l’inflation galopante, afin de rendre le crédit plus coûteux pour décourager les dépenses frivoles. Les catégories d’actifs plus sûres sont alors redevenues plus attrayantes. Par rapport à l’année précédente, les capitaux mobilisés en 2023 par les sociétés canadiennes de capital-risque ont chuté de 76 %. Et cette année, tout porte à croire que la mobilisation de capital-risque au Canada sera la plus faible des dix dernières années.

Bien que la mobilisation et le déploiement de capital-risque suivent des trajectoires cycliques, toutes les étapes ne sont pas de durée égale : la période d’expansion est graduelle, tandis que les périodes d’apogée et de récession sont soudaines et abruptes. Les capitaux s’envolent rapidement quand les conditions macroéconomiques changent. Alors que la Banque du Canada recommence à abaisser ses taux d’intérêt, ce cycle reprendra.

Les sociétés établies récoltent les fruits

Il est à noter que tous les fonds de capital-risque n’ont pas connu un même exode de capitaux en 2023. Les associés commanditaires, cherchant à protéger leurs investissements et à atténuer les risques, se sont mis à privilégier la qualité. Cela s’est traduit par un accent mis sur l’expérience et les résultats avérés, plutôt que sur l’imprévisibilité et l’expérimentation.

Bien que les fonds de capital-risque, toutes phases confondues, aient connu deux années records en 2021 et 2022, les sociétés de capital-risque émergentes ont vécu l’exode de capitaux le plus brutal du fait du changement des conditions macroéconomiques. Les fonds émergents (I-II) ont atteint un sommet en matière de mobilisation de capitaux en 2021, mais ils sont en voie de connaître cette année leur plus faible volume des dix dernières années. Cela s’explique du fait que les fonds plus récents n’ont pas les mêmes antécédents en matière de performance et de capacités de sortie que les fonds plus développés, et qu’ils sont donc considérés comme plus risqués.

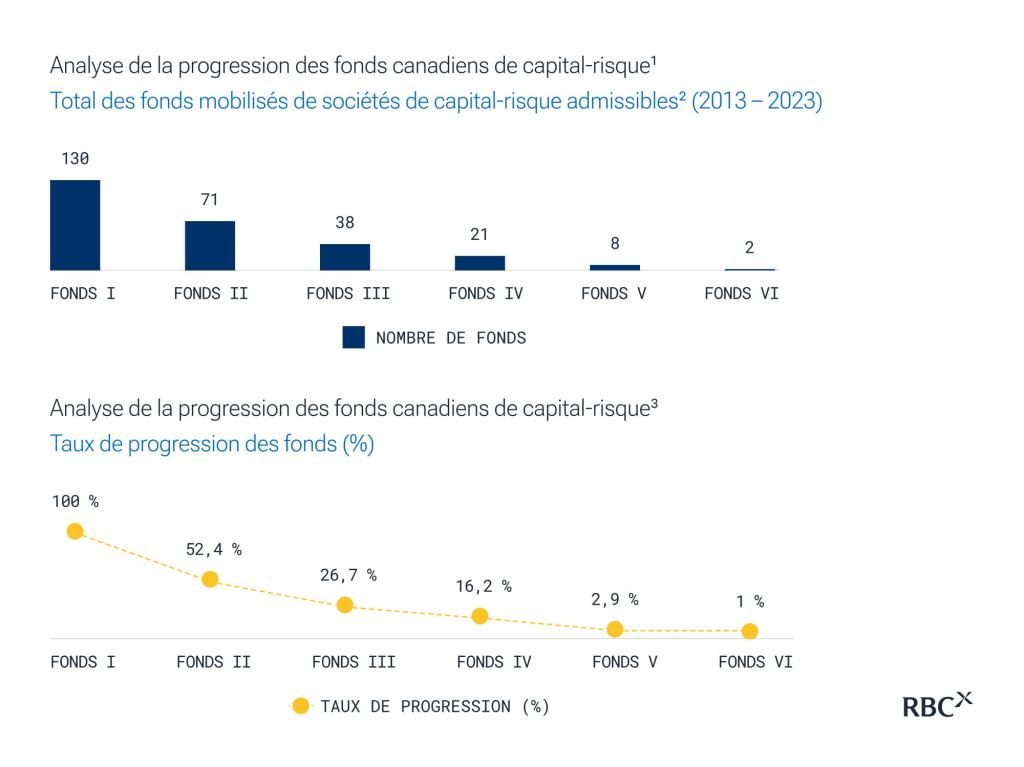

Afin d’illustrer la différence marquée entre les différentes phases du cycle de financement par capital-risque, en 2013, 56 % des capitaux mobilisés au Canada étaient destinés à des Fonds I. En 2024, seulement 1 % des capitaux mobilisés au Canada étaient destinés à des Fonds I, les associés commanditaires et les investisseurs optant pour des noms plus établis. Cette année est la première où des fonds établis (IV+) ont surpassé les fonds émergents, tant en valeur qu’en volume.

Sources : Pitchbook, données privatives RBCx et renseignements accessibles au public.

Cette évolution témoigne non seulement d’un changement dans la tolérance au risque des investisseurs, mais aussi d’une maturation de l’écosystème des entreprises en démarrage au Canada, puisque plus de fonds de capital-risque ont réussi à réunir des capitaux pour des fonds suivants qu’il y a dix ans. C’est un signe de santé et de croissance soutenue.

Les fonds de capital-risque ont leur propre rythme de progression

La grande majorité des sociétés canadiennes de capital-risque entreprennent un nouveau tour de financement tous les trois ou quatre ans. Cela signifie que plusieurs fonds qui ont été fermés au cours des années records 2021 et 2022 sont engagés dans leur prochain tour de financement ou le seront bientôt. Des conditions plus difficiles font accroître le risque que ces fonds ne progressent pas au stade suivant.

Au cours des dix dernières années, seulement 50 % des Fonds I canadiens sont devenus des Fonds II, et seulement 50 % des Fonds II sont devenus des Fonds III. Toutefois, c’est le passage des Fonds IV à V qui a enregistré la baisse la plus importante, 61 % des fonds ne franchissant pas cette étape. Les taux de progression au fonds suivant décroissants dépendent à la fois du fait que :

- les investisseurs ne satisfont pas aux objectifs en matière de partenariat ou de rendement convenus à l’origine avec les associés commanditaires, ce qui a nui a leur capacité de mobiliser des capitaux pour les fonds suivants ; et que

- plusieurs fonds canadiens sont de sociétés émergentes et, par conséquent, n’ont pas été en activité depuis assez longtemps pour faire leurs preuves et mobiliser des capitaux pour les fonds suivants.

Il est tout aussi important de noter que la probabilité pour les fonds de capital-risque émergents de devenir établis (+IV) n’est que de 16,2 %.

« Tout comme les entreprises en démarrage suivent leur propre rythme de progression, un nombre limité d’entreprises se rendant à la ronde de série A et aux prochaines, il est naturel d’observer le même taux de progression du côté des investisseurs, étant donné qu’il s’agit des sociétés investissant dans les compagnies elles-mêmes, dit M. Rikhtegar. À mesure que les fondateurs et les investisseurs font progresser le développement de leurs entreprises, que celles-ci reposent sur un produit ou un portefeuille d’investissements, la dispersion se fera éventuellement sentir et les meilleurs se démarqueront du lot. »

Nota : (1) À l’exclusion de tous les fonds d’opportunités, de continuation et d’harmonisation. (2) Les firmes admissibles prises en compte ont mobilisé des capitaux pour au moins un fonds entre 2013 et 2023. Pour les firmes admissibles ayant mobilisé des fonds avant 2013, la présente analyse incorpore ces fonds antérieurs pour assurer l’exactitude des taux de progression. (3) Le taux de progression ne tient compte que des fonds qui ont été mobilisés avant 2022, étant donné que les fonds mobilisés par la suite ne sont pas censés avoir mené à un fonds suivant. Sources : Pitchbook, données privatives RBCx et renseignements accessibles au public.

Typiquement, le Fonds III constitue le vrai moment décisif où les sociétés de capital-risque doivent produire un véritable rendement pour leurs investisseurs. Les présentations et les projections ne suffisent plus : on s’attend à ce que les investissements effectués il y a près de dix ans dans le Fonds I aient fructifié rapidement et atteint le stade de la sortie.

Toutefois, les conditions macroéconomiques ont touché non seulement les fonds de capital-risque, mais aussi les entreprises dans lesquelles ils ont investi. Les sorties sont plus ardues à réaliser et moins lucratives qu’elles ne l’étaient il y a seulement quelques années. Les acquéreurs du secteur privé sont plus prudents, moins concurrentiels et plus réalistes face aux valorisations actuelles, tandis que l’entrée en bourse s’avère moins attrayante lorsque la capitalisation boursière et les volumes de négociation sont beaucoup plus bas qu’au cours des années les plus fastes.

Si les associés commandités des Fonds II et des Fonds III doivent mobiliser des fonds subséquents sans avoir démontré leur capacité à produire un rendement concret pour leurs investisseurs, ils pourraient se retrouver dans une situation délicate et l’écart entre les sociétés de capital-risque émergentes et établies pourrait s’accentuer.

Cela risque de perturber la maturation graduelle et soutenue de l’écosystème canadien du capital-risque au cours d’une période critique.

« D’abord, la baisse des capitaux alloués au capital-risque en 2023 et 2024 ne signifie pas, à elle seule, que le rendement à long terme sera plus faible, dit M. Rikhtegar. Tenant compte de la baisse relative des capitaux alloués, les deux dernières et les deux prochaines années constitueront l’une des périodes les plus opportunes pour investir dans le capital-risque en plus de dix ans, car les capitaux se concentreront chez les meilleurs investisseurs et entrepreneurs, ce qui donnera lieu à quelques-uns des meilleurs rendements au Canada. »

Des occasions uniques pour les sociétés canadiennes de capital-risque

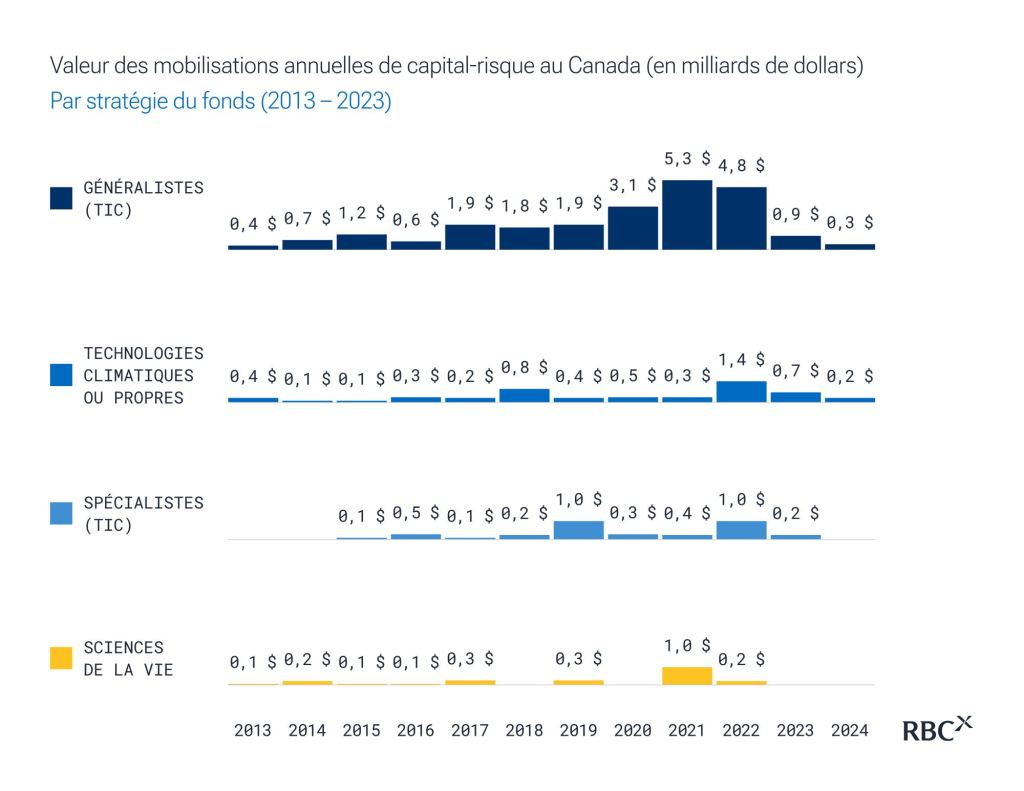

Bien que des défis continus attendent les sociétés canadiennes de capital-risque, il existe également des occasions uniques. Au cours des dix dernières années, 67 % du capital-risque canadien mobilisé provenait de fonds généralistes (TIC) investissant dans une grande variété d’entreprises en démarrage plutôt que de privilégier un secteur particulier.

Sources : Pitchbook, données privatives RBCx et renseignements accessibles au public.

Cela est attribuable en grande partie à la jeunesse relative de l’écosystème des entreprises en démarrage au Canada, qui n’a pas la profondeur nécessaire pour soutenir un grand nombre de fonds spécialisés. Toutefois, un secteur commence à se démarquer et présente une occasion de spécialisation.

Bien que le secteur des sciences de la vie ait compté pour seulement 7 % des capitaux canadiens mobilisés au cours des dix dernières années, le Canada dépasse les attentes et a réalisé plusieurs sorties importantes. Citons les cas de Chinook Therapeutics (acquise pour 3,2 milliards USD en 2023), Inversago Pharma (acquise pour 1,07 milliard USD en 2023) et Fusion Pharmaceuticals (acquise pour plus de 2 milliards USD en 2024).

Les jeunes entreprises du secteur des sciences de la vie n’intéressent pas toujours autant les investisseurs que celles d’autres secteurs parce qu’il leur faut souvent plus de temps pour réaliser un rendement. Toutefois, un âge d’or d’innovation semble s’annoncer pour ce domaine, avec à la clé un potentiel de bénéfice considérable.

De plus, plusieurs entreprises en démarrage du secteur des sciences de la vie préfèrent travailler avec des fonds spécialisés en raison de leur compréhension approfondie du secteur et de leur capacité à offrir des conseils d’expert et un réseau de contacts.

Le nombre restreint de fonds spécialisés en sciences de la vie par rapport aux fonds généralistes signifie qu’on investit moins d’argent pour ce qui semble pourtant le plus prometteur. La concurrence plus modeste offre aux associés commandités une chance d’occuper rapidement ce territoire avant qu’il devienne saturé.

D’autres réflexions exclusives à venir

Ne manquez pas d’autres analyses et réflexions sur l’écosystème canadien du capital-risque dont les leaders peuvent s’inspirer alors que s’amorcent les étapes préliminaires d’un nouveau tour de financement.

RBCx offre un soutien aux entreprises en démarrage à tous les stades de leur croissance, et appuie certaines des entreprises technologiques et des générateurs d’idées les plus audacieux du Canada. Nous transformons notre expérience, nos réseaux et notre capital en avantage concurrentiel pour vous aider à vous développer et à exercer une influence concrète sur le monde. Parlez dès maintenant à un conseiller de RBCx pour en savoir plus sur la façon dont nous pouvons aider votre entreprise à croître.